お役立ち情報

相続税を軽減できる小規模宅地等の特例

- 最終更新日:2024年4月10日

1 相続税を軽減する方法

被相続人の財産の中に土地がある場合に、小規模宅地等の特例を利用することができれば、相続税の負担を大幅に軽減できる可能性があります。

そもそも、相続税を軽減する方法としては、大きく2種類に分けられます。

1つは、相続税の計算のもととなる課税価格や、各相続人・受遺者の相続税額から、一定の金額を控除する方法です。

もう1つは、相続税の対象となる被相続人の相続財産の評価そのものを低減することです。

前者は、相続税の計算の過程において、もともと定められているルールです。

これは控除といい、特別に認められるものではないので、特例ではありません。

一方、後者は一定の条件を満たした場合に、特例により相続税を軽減できると認められます。

以降で、小規模宅地等の特例について詳しく説明します。

2 多くの相続人に恩恵がある小規模宅地等の特例

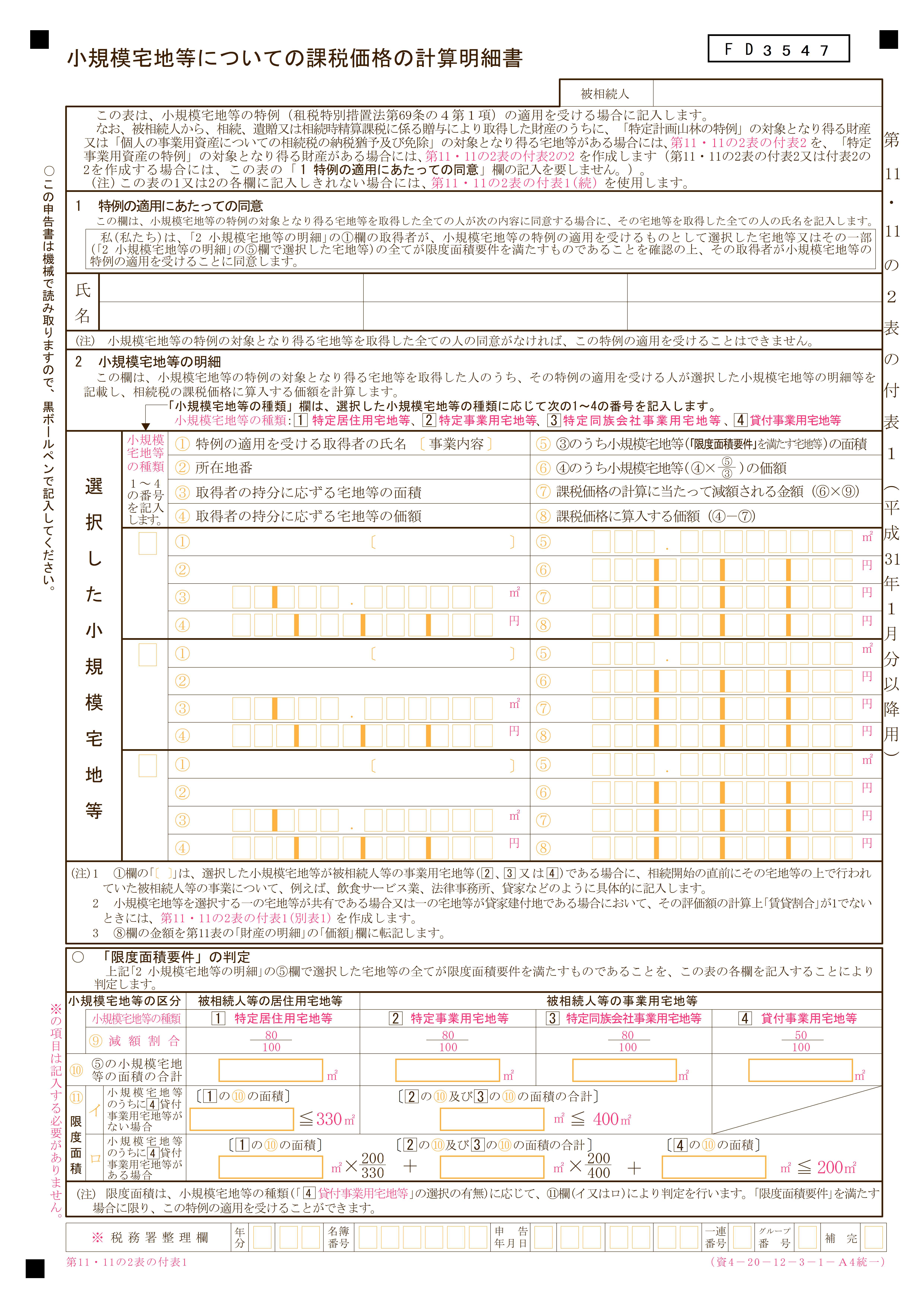

⑴ 小規模宅地等の特例とは

小規模宅地等の特例とは、大まかにいえば、被相続人が生前自宅や事業に使用していた土地がある場合、一定の条件のもとでその土地の評価額を大幅に下げられるというもので、最大で8割ほど土地の評価額を下げられる場合もあります。

⑵ 土地の評価減と相続税の関係

そもそも、なぜ被相続人の土地の評価額が下がると、相続税が減るのでしょうか。

この疑問にお答えするため、まずは相続税の計算の概要を説明します。

相続税の計算は、大きく分けて次の4つのステップで行います。

① 被相続人の財産、債務を調査する

② ①の評価額をもとに相続税計算の大本になる課税価額を計算する

③ 課税価額から相続税の総額を算出する

④ 相続税の総額から、遺産分割の結果を反映した各相続人の相続税を算出し、各種控除をする

被相続人の財産の評価額から課税価額が計算され、その課税価額から相続税額は算出されます。

つまり、財産の評価額が小さければ、相続税額も小さくなります。

被相続人の財産の典型は土地ですので、土地の評価額を下げられれば、相続税額も下げられることになります。

特に、多くの場合、相続財産が自宅土地建物、預貯金、株式というケースであり、その中でも自宅土地が占める割合が大きいので、土地の評価額を下げられると課税価格も大きく下げられます。

⑶ 小規模宅地等の特例が適用される可能性のある人

平成31年4月時点、国税庁によれば、「個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)」に小規模宅地等の特例が適用されます。

参考リンク:国税庁・相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

この「被相続人等」とは、被相続人または被相続人と生計を一にしていた被相続人の親族と定義されています。

かなり難解な表現ですが、被相続人の自宅土地についていえば、被相続人の配偶者、被相続人と同居していた相続人、被相続人に配偶者も同居相続人もいない場合には3年間賃貸住宅に住んでいた相続人のいずれかをいいます。

このいずれかに当てはまる方は多いので、小規模宅地等の特例を使うチャンスも多いということになります。

3 小規模宅地等の特例が適用される条件と評価減額

どのような用途で使われている土地かによって、適用される条件や評価減額が異なります。

参考リンク:国税庁・小規模宅地等の特例

⑴ 被相続人が自宅として使っていた土地

① 適用される場面

被相続人の配偶者、被相続人と同居していた相続人、被相続人に配偶者も同居相続人もいない場合には3年間賃貸住宅に住んでいた相続人のいずれかが被相続人の自宅土地を相続した場合に適用されます。

② 適用される面積と減額率

自宅土地の330㎡までの部分に適用され、評価額は80%減額できます。

仮に330㎡以内の自宅土地が1億円の価値があったとしますと、小規模宅地の特例が適用されると、80%にあたる8000万円が減額されるので、評価額は2000万円になります。

他の相続財産の価格によっては、相続税がまったくかからなくなることさえあり得ます。

330㎡を超えた部分は、通常の相続税評価額として計算します。

⑵ 被相続人が事業で使用していた土地

① 適用される場面

被相続人が所有していた土地の上で、被相続人が所有する建物で事業を営んでいた場合に適用されます。

ただし、相続税申告期限(相続開始から10か月)まで事業用の土地として使用していなければ適用されないので注意が必要です。

② 適用される面積と減額率

事業に使用していた土地の400㎡までの部分に適用され、評価額は80%減額できます。

⑶ 被相続人が賃貸していた土地

① 適用される場面

被相続人が所有していた土地が貸し出されていた場合に適用されます。

被相続人が賃貸アパートやマンションを経営していた場合や、駐車場として駐車スペースを貸していた場合がこれにあたります。

ただし、事業用の土地と同様、相続税申告期限(相続開始から10か月)まで貸し出していなければ適用されないので注意が必要です。

② 適用される面積と減額率

貸し出していた土地の200㎡まで適用され、評価額は50%減額できます。

4 相続税の減額についてお悩みの方は税理士へご相談を

相続税を減額できる特例を適用するためには、複雑な要件の調査や専門的な判断が必要となります。

また、特例を適用できるような遺産分割が必要なこともあります。

当法人には、相続税問題を得意とする税理士が在籍しています。

相続税を減らさないと支払うことができないかもしれない、相続税を軽減する方法が分からない、軽減する方法は分かっても、実際どのように遺産を分割して申告したらよいか分からないなど、お客様のお悩みに回答し、相続税申告をサポートさせていただきます。

相続税に関するご相談は原則無料でお受けしていますので、まずはお気軽にご相談ください。

![]()

![]()